各类材料税率征收率和综合税率

各类材料税率征收率和综合税率

各类材料税率征收率和综合税率

各类材料税率征收率和综合税率

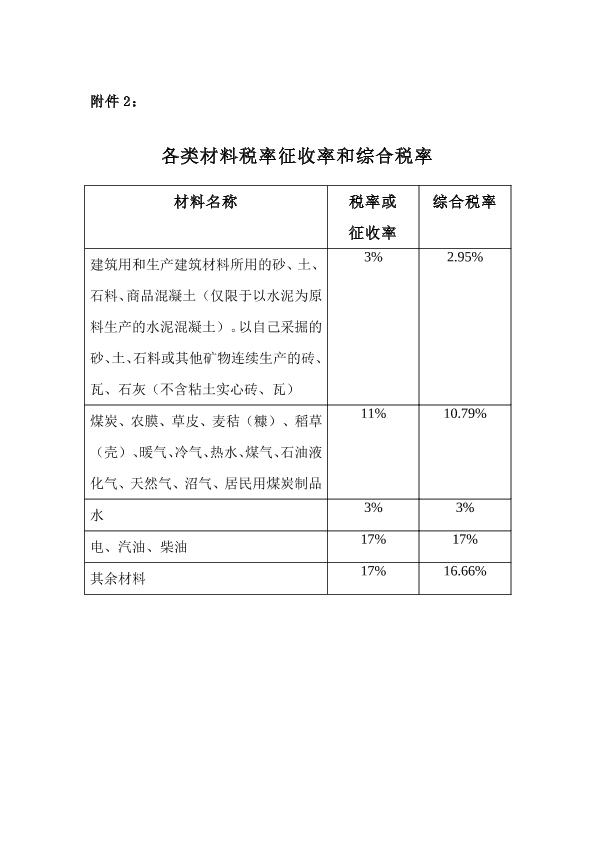

乌鲁木齐各类材料税率征收率和综合税率

乌鲁木齐各类材料税率征收率和综合税率

乌鲁木齐各类材料税率征收率和综合税率

乌鲁木齐各类材料税率征收率和综合税率

选择特殊符号

选择搜索类型

请输入搜索

额税率亦称“固定税额”。按单位课税对象直接规定税额,是税率的一种特殊形式,一般适用于从量征收的征税范围。定额税率的表现形式有: (1)地区差别定额税,即根据各方面的经济情况,分别按地区规定单位课税对象的不同税额,如盐税。

(2) 幅度定额税,税法规定单位课税对象的最高和最低税额,各地区在规定的幅度内具体规定本地区的定额,如烧油特别税。(3) 分类分级定额税,按一定标准,划分课税对象的不同种类和等级,分别规定不同的税额,如车船使用税。2100433B

用广联达2017定额,主材手填的不含税价,主材表里的税率不需要填了。

定额税率是从量计税时按照计税依据的计量单位直接规定的应纳税额,又称税额标准。比如土地使用税中的定额税率:等级幅度税额标准,以每平方米为计税单位,按大(0.5-10元)、中(0.4-8元)、小城市(0....

土地增值税的税率属于()有 全额累进税率,超额累进税率,定额税率,超率累进税率

超率累进税率确实误人。。。土地增值税是你的增值率达到一定程度后,税率就会提高。这个就叫超率累进税率。个人所得税就是超额累进税率个人所得税是你的收入额达到一定程度后,税率就会提高。对比一下你就明白了

各类材料税率征收率和综合税率

各类材料税率征收率和综合税率

各类材料税率征收率和综合税率

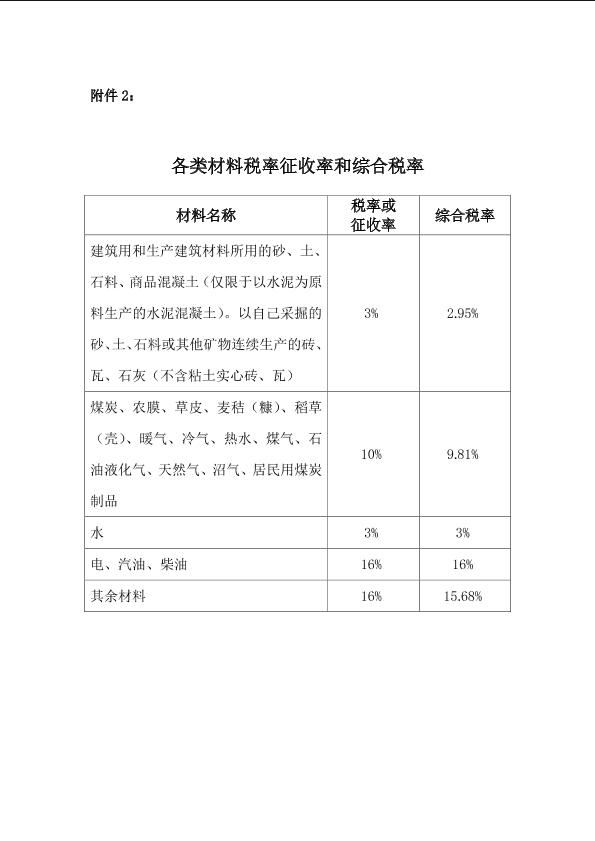

乌鲁木齐各类材料税率征收率和综合税率

乌鲁木齐各类材料税率征收率和综合税率

乌鲁木齐各类材料税率征收率和综合税率

免税率亦称“税率为零”。指对某种课税对象和某个特定环节上的课税对象,以零表示的税率。从理论上说,零税率与免税是不同的。免税是指对某种课税对象和某种纳税人,免除其本身负担的应纳税额,而外购的货物或劳务仍然是含税的。税率为零不仅纳税人本环节课税对象不纳税,而且以前各环节转移过来的税款亦须退还,才能实现税率为零。但在实际工作中,税率为零的含义在不同税种上的使用,并不严格。如所得税往往对应纳税所得额的免税金额部分以零税率表示,当然所得税并无转移税额的问题。再如固定资产投资方向调节税,规定税率为零的投资项目仅指免掉投资项目本身应纳税额,其外购各种商品和劳务,实际上都是含税的,并不退还其已纳增值税税额。真正体现零税率理论上定义的,是增值税对出口产品实行零税率,即纳税人出口产品不仅可以不纳本环节增值额的应纳税额,而且可以退还以前各环节增值额的已纳税款。

增值税的免税规定,只是免除纳税人本环节增值额的应纳税额,纳税人购进的货物和劳务中仍然是含税的。对出口产品实行零税率,目的在于奖励出口,使我国产品在国际市场上以完全不含税的价格参与竞争。

是应征税额与课税对象之间的比例,它体现了征税的深度。

比例税率;累进税率;定额税率。

(1)比例税率定义:是指应纳税额与课税对象数量之间的等比关系。比例税率的分类:单一比例税率、差别比例税率、幅度比例税率、有起征点或免征额的比例税率。

(2)累进税率定义:是随征税对象数额增大而提高的税率。

累进税率的分类:全额累进税率和超额累进税率、全率累进税率和超率累进税率

(3)定额税率定义:对单位征税对象规定一个固定税额,而不是规定一个征收比例。

定额税率的分类:①地区差别定额税率②幅度定额税率③分类分级定额税率

行业比例税率是比例税率的一种。指按行业分别规定的比例税率。根据需要,对不同行业,可以规定相同的税率,也可以规定不同的税率。后者又称“行业差别比例税率”。 行业比例税率是流转课税中较为常用的税率形式,一般以企业生产经营的流转额为计税依据。

如现行营业税,商品零售行业税率为3%,商品批发税率为10%,金融保险行业税率为5%,公用事业税率为3%,等等。 采用行业比例税率,有利于贯彻国家的经济政策和产业政策,并适当调节不同行业的盈利水平。2100433B